国货美妆品牌抢占线下折扣店

2026-04-22

国货美妆品牌抢占线下折扣店.

2026-04-22

特朗普延长与伊朗停火 外交部:支持相关方实现全面持久停火止战

2026-04-22

特朗普延长与伊朗停火 外交部:支持相关方实现全面持久停火止战.

2026-04-22

午后集体拉升!太疯狂 一年暴涨超1000%!两则利好突袭!

2026-04-22

午后集体拉升!太疯狂 一年暴涨超1000%!两则利好突袭!.

2026-04-22

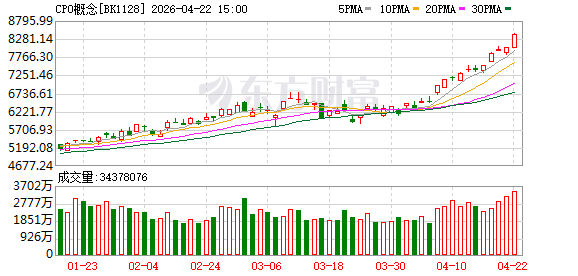

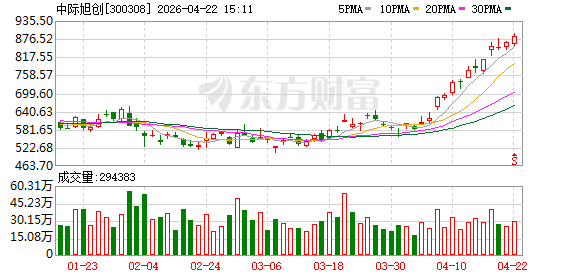

中际旭创、新易盛盘中股价创新高 “易中天”市值超贵州茅台

2026-04-22

中际旭创、新易盛盘中股价创新高 “易中天”市值超贵州茅台.

2026-04-22

又动手了!伊朗炮艇开火 一集装箱船严重受损!特朗普支持率已降至33%

2026-04-22

又动手了!伊朗炮艇开火 一集装箱船严重受损!特朗普支持率已降至33%.

2026-04-22