金价攻破3300美元大关,黄金时代或已来临

在中东地缘紧张局势升级、穆迪下调美国Aaa主权信用评级的背景下,避险资产表现分化,金价一举攻破3300美元/盎司,疲软的美元指数则直接破百。

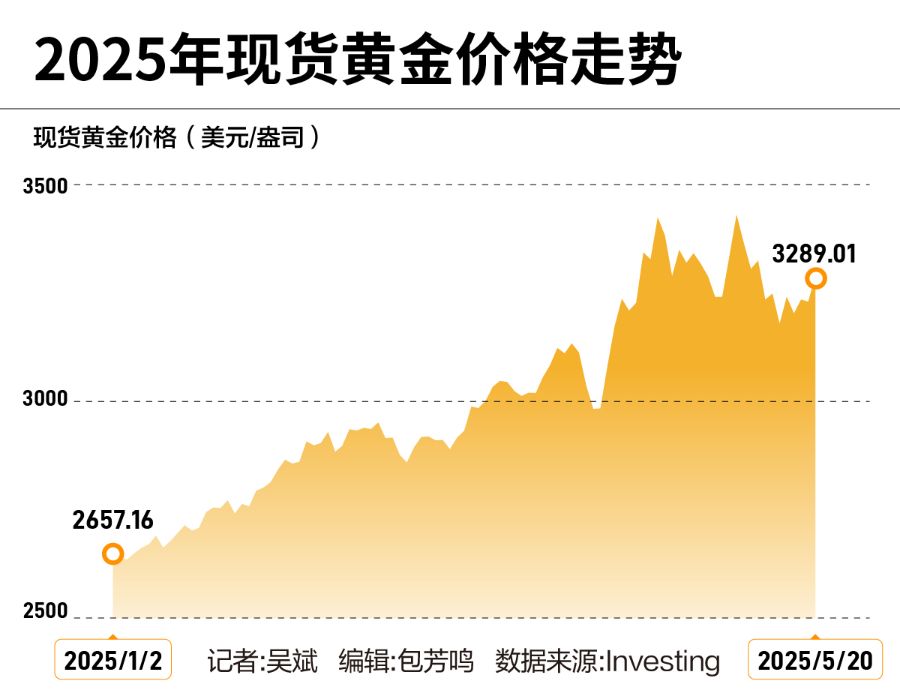

5月20日,金价上涨近2%,现货黄金收高约1.9%至每盎司3289.01美元。美国期金结算价上涨1.6%,报每盎司3284.6美元。5月21日,现货黄金上破3300美元大关。

长城证券首席经济学家汪毅表示,本轮金价突破3300美元的核心驱动因素可归结为技术性反弹、美元信用危机深化、地缘冲突再升级。

首先,金价技术面接近4月水平,市场存在超跌反弹需求。其次,美元信用体系的结构性裂痕是更深层逻辑。穆迪将美国主权信用评级从Aaa下调至Aa1,暴露了美元作为全球储备货币的根基松动,刺激了黄金的避险需求。最后,中东局势意外激化成为短期引爆点,多重地缘风险溢价推动黄金突破技术阻力位。

据央视新闻报道,美国获取的情报显示,以色列可能正在准备对伊朗核设施发动打击。美国观察到的军事动向包括航空弹药的调动以及一次空中演习的完成。

有趣的是,在动荡时期,美元也曾被认为是一种避险资产,但随着美元信用受损,其避险地位正在受到削弱,走出了和黄金截然相反的行情。美元指数5月21日跌破100关口,远低于今年1月110左右的高点。

当世界不再“握手”,美元陷入信用危机,黄金已经不仅仅是单纯的“避险资产”,而是升级为全球货币体系重构的核心锚点,“黄金时代”大幕就此拉开。

金价攻破3300美元关口

随着金价重拾升势,攻破3300美元/盎司关口,2025年金价已累计大涨逾26%。

中国银行研究院主管王有鑫分析称,黄金价格反弹主要受三大因素影响。一是前期黄金价格已大幅回调,增配黄金的性价比提升,黄金的避险属性再度凸显。二是6月临近,美债风险再度引发市场关注,叠加穆迪下调美国主权信用评级,市场对美元的信任危机加剧,驱动黄金价格上涨。三是技术层面,市场热点回归,触发算法交易与趋势跟踪策略入场,形成短期正反馈。

需要注意的是,投资者也需要关注短期内的一些风险。汪毅表示,接下来需聚焦两大变量:一是美国关税政策动向。二是俄乌冲突演变。此外,需警惕美联储政策反复。

尽管近年来金价涨势喜人,但投资者仍需警惕市场大幅波动的风险。摩根大通资产管理公司全球市场策略师Aaron Hussein表示,黄金的长期表现在很大程度上取决于时机。

金价在1980年1月达到约850美元/盎司的阶段峰值,相当于今天的3486美元/盎司。Hussein指出,2025年金价才重新达到1980年的峰值(经通胀调整后)。按实际价值计算,这是长达45年的缩水。

一方面,“避险之王”黄金是资产多样化的绝佳选择。另一方面,黄金价格波动性大,是不生息资产,作为通胀对冲工具也不稳定,这意味着投资者不应该把所有鸡蛋都放在黄金篮子里。

美元指数缘何破百?

与黄金走势形成鲜明对比的是,美元指数直接下破100大关,传统避险资产“冰火两重天”。

技术指标显示,外汇期权交易员对未来一年美元走势的悲观程度达到了前所未有的水平。对此,汪毅分析称,外汇期权市场对美元的悲观情绪反映了两大结构性矛盾:一是“双赤字”恶化,贸易逆差持续扩大,削弱美元信用;二是政策不确定性,特朗普政府拟推行的所谓“对等关税”政策可能引发全球贸易链重构,加剧美元流动性波动。

未来可能会出现一些潜在冲击。汪毅提醒,如果美国经济数据超预期强劲,可能短暂提振美元;若欧元区政治风险引发资本回流美元避险,或阶段性逆转弱势格局。此外,美国若实施全面关税,导致输入性通胀反弹,可能迫使美联储重启加息,形成“滞胀+强美元”的异常组合。

对于美元后市表现,王有鑫预计大概率继续走弱。从周期性、交易性和地缘等因素看,均对美元走势形成抑制。

迈向“黄金时代”?

随着美元跌倒,黄金的光芒正愈发耀眼。

世界黄金协会预计黄金涨势还未见顶。以往黄金牛市往往伴随着黄金ETF的大规模流入,但目前市场仍有增长空间。中印两国投资者主导的亚洲地区黄金ETF规模实现持续增长,表明其黄金投资方式也在发生结构性转变。

今年以来黄金涨幅的10%—15%可归因于贸易担忧,虽然目前贸易谈判取得一些进展,但世界黄金协会仍预判黄金涨势不会完全回吐,买盘依然保持强劲,投资者对特朗普政府的后续政策仍持谨慎态度。

随着贸易政策和国际关系的不确定性攀升,投资者通常会转向避险资产以对冲下行风险,而美债和美元这两大传统避险资产的承压让黄金成为避险资产的主要选择。

在华尔街看来,金价升破此前约3500美元/盎司的高点或许要不了多久,刷新历史新高或指日可待。高盛预计2025年底金价为3700美元/盎司,2026年中为4000美元/盎司。

从更深层次看,在全球货币体系重构浪潮中,汪毅认为黄金的核心角色已从“避险资产”升维至主权信用货币的替代性锚定物。尽管金本位制难以复现,但在“美元-多极货币”过渡期,黄金的三大功能不可替代。

黄金是主权信用的对冲工具。全球央行连续三年购金超1000吨,2025年一季度购金量达244吨,新兴市场(如中国连续6个月增持)占比超70%,表明黄金正成为央行储备多元化的核心选项。

黄金也是货币体系裂痕的缓冲器。美元“武器化”加速去美元化,而黄金的“非政治化”属性使其成为贸易结算替代选项。

此外,黄金还是滞胀周期的价值载体。当前全球经济正步入“高债务+低增长+通胀黏性”的滞胀环境。历史数据显示,20世纪70年代滞胀期黄金年化回报率达30%,而2025年美联储降息滞后于通胀的困境可能重演这一场景。

展望未来,汪毅认为黄金长期牛市的根基依然牢固。从供需维度看,全球黄金矿产增速仅1%,而央行购金、ETF流入与地缘动荡形成刚性支撑。尽管短期波动难免,但在货币超发常态化与秩序重构深化的双重驱动下,黄金作为“终极硬通货”的复兴周期或持续10年以上。

(文章来源:21世纪经济报道)

声明:

- 风险提示:以上内容仅来自互联网,文中内容或观点仅作为原作者或者原网站的观点,不代表本站的任何立场,不构成与本站相关的任何投资建议。在作出任何投资决定前,投资者应根据自身情况考虑投资产品相关的风险因素,并于需要时咨询专业投资顾问意见。本站竭力但不能证实上述内容的真实性、准确性和原创性,对此本站不做任何保证和承诺。

- 本站认真尊重知识产权及您的合法权益,如发现本站内容或相关标识侵犯了您的权益,请您与我们联系删除。

推荐文章: